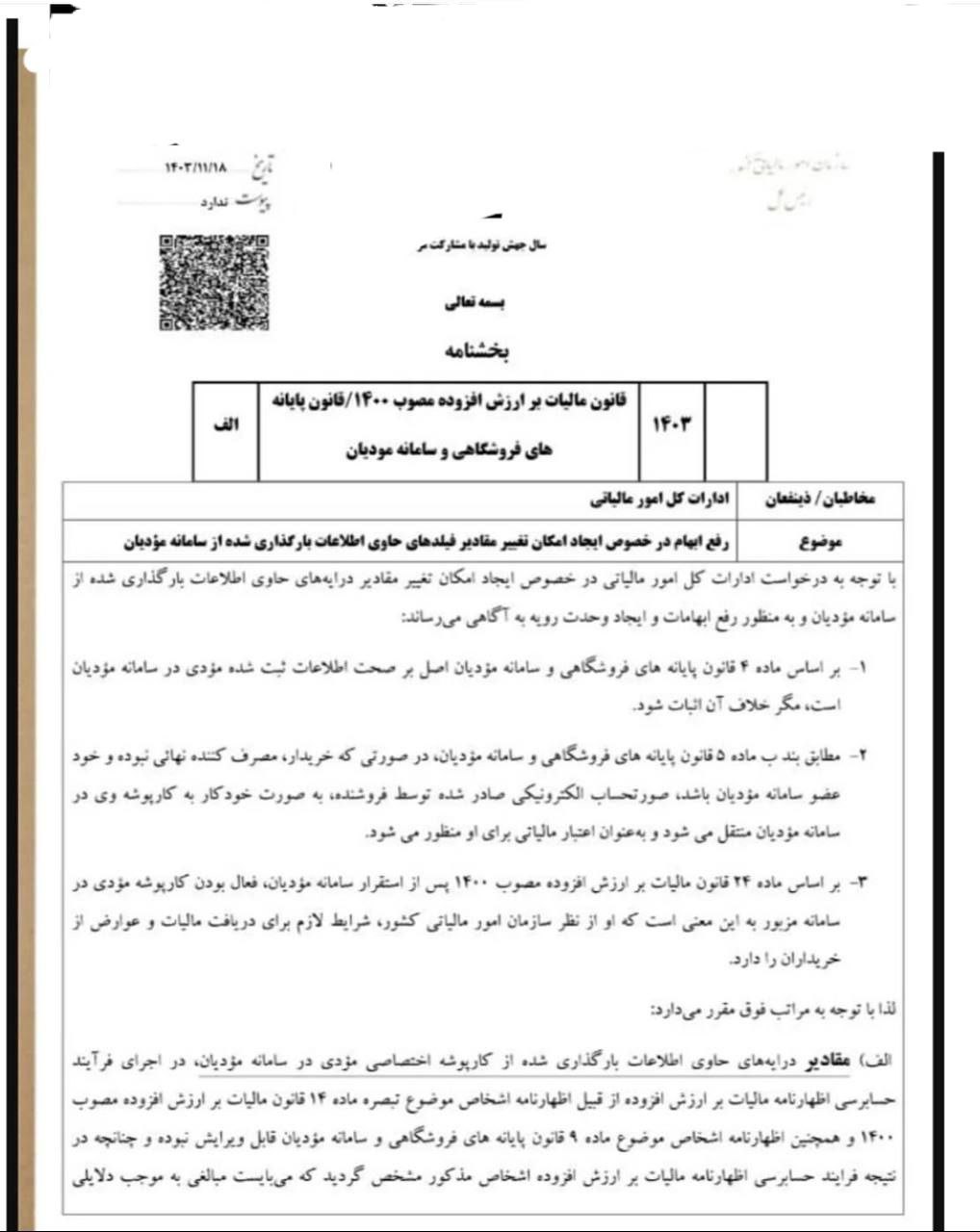

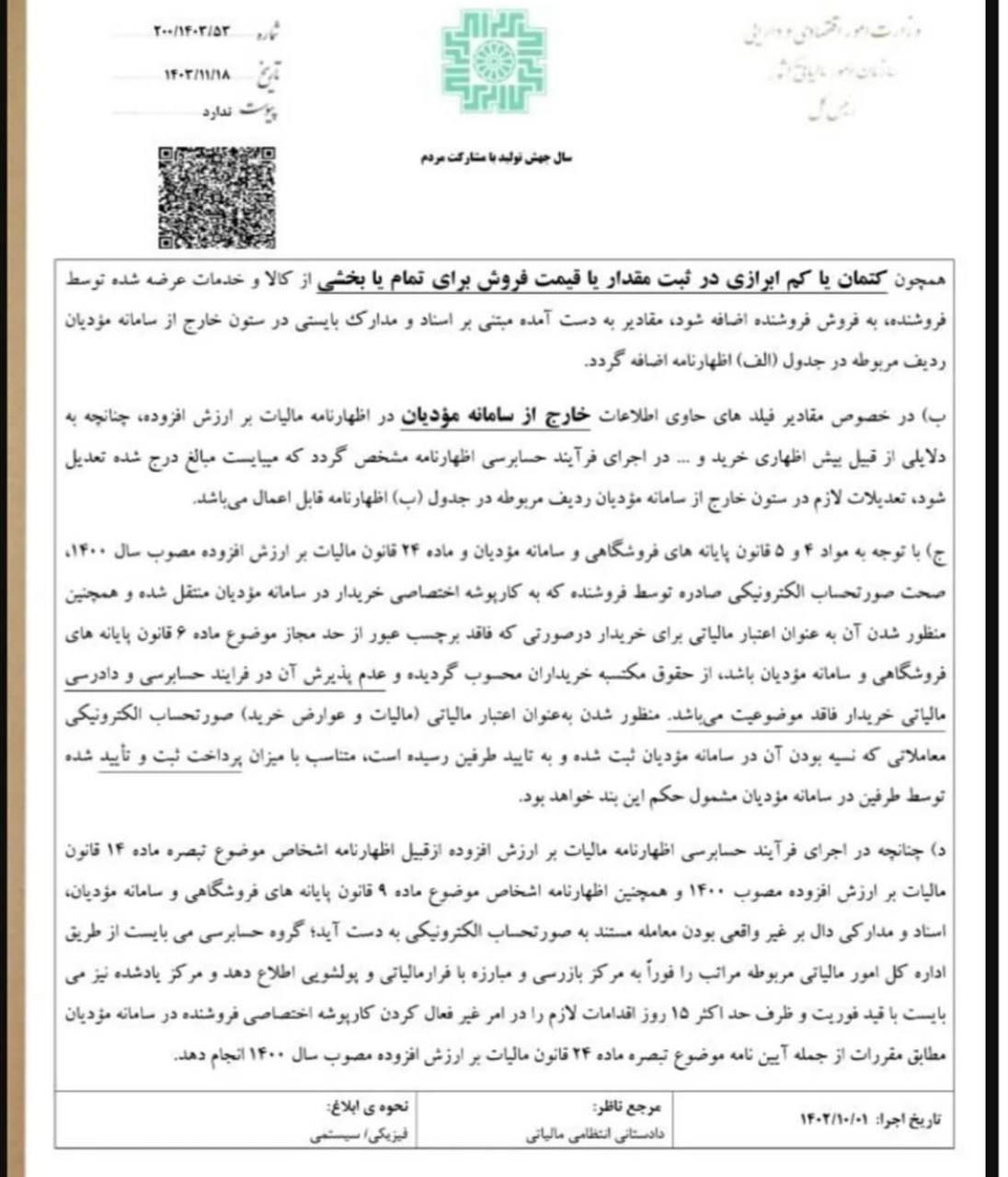

بخشنامه سازمان امور مالیاتی در خصوص امکان تغییر در اظهارنامه پیش فرض ارزش افزوده

سازمان امور مالیاتی کشور در تاریخ 18 بهمن 1403، بهمنظور رفع ابهامات و تسهیل فرآیندهای مالیاتی، بخشنامهای را در خصوص امکان ویرایش اطلاعات بارگذاریشده در سامانه مؤدیان خطاب به ادارات کل امور مالیاتی ابلاغ کرد. بر اساس بخشنامه سازمان امور مالیاتی به منظور ایجاد وحدت رویه توجه به نکات زیر حائز اهمیت میباشد:

1. طبق ماده 4 قانون پایانههای فروشگاهی و سامانه مؤدیان، اصل بر صحت اطلاعات ثبتشده مؤدی در این سامانه است، مگر در مواردی که خلاف آن ثابت گردد.

2. در صورتی که خریدار عضو سامانه مؤدیان باشد، صورتحساب الکترونیکی صادرشده توسط فروشنده به کارپوشه وی منتقل میشود و بهعنوان اعتبار مالیاتی محسوب میگردد.

3. فعال بودن کارپوشه مؤدی در سامانه مؤدیان، بهمعنای واجد شرایط بودن او برای دریافت مالیات از خریداران است.

بر این اساس، سازمان از مؤدیان خواسته است تا در مراحل حسابرسی، مقادیر فیلدهای اطلاعات بارگذاریشده را ویرایش نکنند. در مواردی که مشخص شود مبالغ ثبتشده باید تعدیل گردد، تغییرات باید در ستونهای مربوطه در اظهارنامه لحاظ شود. علاوه بر این، صحت صورتحسابهای الکترونیکی بهعنوان حق مکتسبه خریداران تلقی میشود و عدم پذیرش آن در فرآیند حسابرسی و دادرسی مالیاتی پذیرفته نیست. همچنین در صورت مشخص شدن غیرواقعی بودن معامله، مراتب باید به مرکز بازرسی و مبارزه با فرار مالیاتی اطلاعرسانی شود. سازمان امور مالیاتی یادآوری میکند که تمامی مؤدیان باید به مقررات و فرآیندهای مربوطه توجه داشته باشند تا از مشکلات مالیاتی پیشگیری گردد.