واگذاری منافع ملک برای مدتی محدود مشمول مالیات بردرآمد اجاره است

براساس ماده (52) قانون مالیات های مستقیم، درآمد شخص حقیقی یا حقوقی که ناشی از واگذاری حقوق خود نسبت به املاک واقع در ایران باشد، پس از کسر معافیت های مقرر، مشمول مالیات بردرآمد املاک است. در توضیحی مختصر پیرامون این ماده قانونی می توان گفت که اگر شخصی ملک یا املاک خود را به اجاره واگذار کند (منافع ملک خود را به دیگری برای مدتی محدود واگذار نماید) مشمول مالیات بردرآمد اجاره خواهد بود.

در همین رابطه باید گفت که ماخذ محاسبه ی مالیات بردرآمد اجاره در ماده (53) قانون مالیات های مستقیم عنوان شده که براساس آن، درآمد مشمول مالیات املاک عبارت است از کل مال الاجاره پس از کسر 25% بابت هزینه ها و استهلاکات. به عبارتی می توان گفت از کل مال الاجاره 75% مشمول مالیات خواهد بود. لازم به توضیح است که مبلغ رهن (ودیعه) جزء مال الاجاره تلقی نمی گردد لذا مبلغ رهن مشمول مالیات نخواهد بود. نکته ی مهم دیگری که باید آن را توضیح داد این است که نرخ مالیات بردرآمد اجاره املاک بسته به شخصیت موجر دارد چراکه اگر موجر شخص حقوقی باشد نرخ مالیات براساس نرخ ماده (105) قانون مالیات های مستقیم محاسبه خواهد شد و اگر موجر شخص حقیقی باشد براساس نرخ های مذکور در ماده (131) از وی مالیات گرفته خواهد شد.

تشخیص اعطای معافیت مالیاتی به موجر در صلاحیت ماموران مالیاتی است

یکی از موارد مهم و قابل توجه در فصل مالیات بردرآمد اجاره این است که اگر شخص حقوقی به عنوان مستاجر ملکی را از شخص حقیقی اجاره کرد آیا می تواند به موجر معافیت مالیاتی تخصیص دهد یا خیر؟ شاید ریشه ی این سوال در معافیت های معیشتی در نظر گرفته برای اشخاص حقیقی در قانون مالیات های مستقیم باشد. جایی که قانون گذار در مواد (57) و (101) قانون مالیات های مستقیم معافیت معیشتی را به اشخاص حقیقی اختصاص داده است.

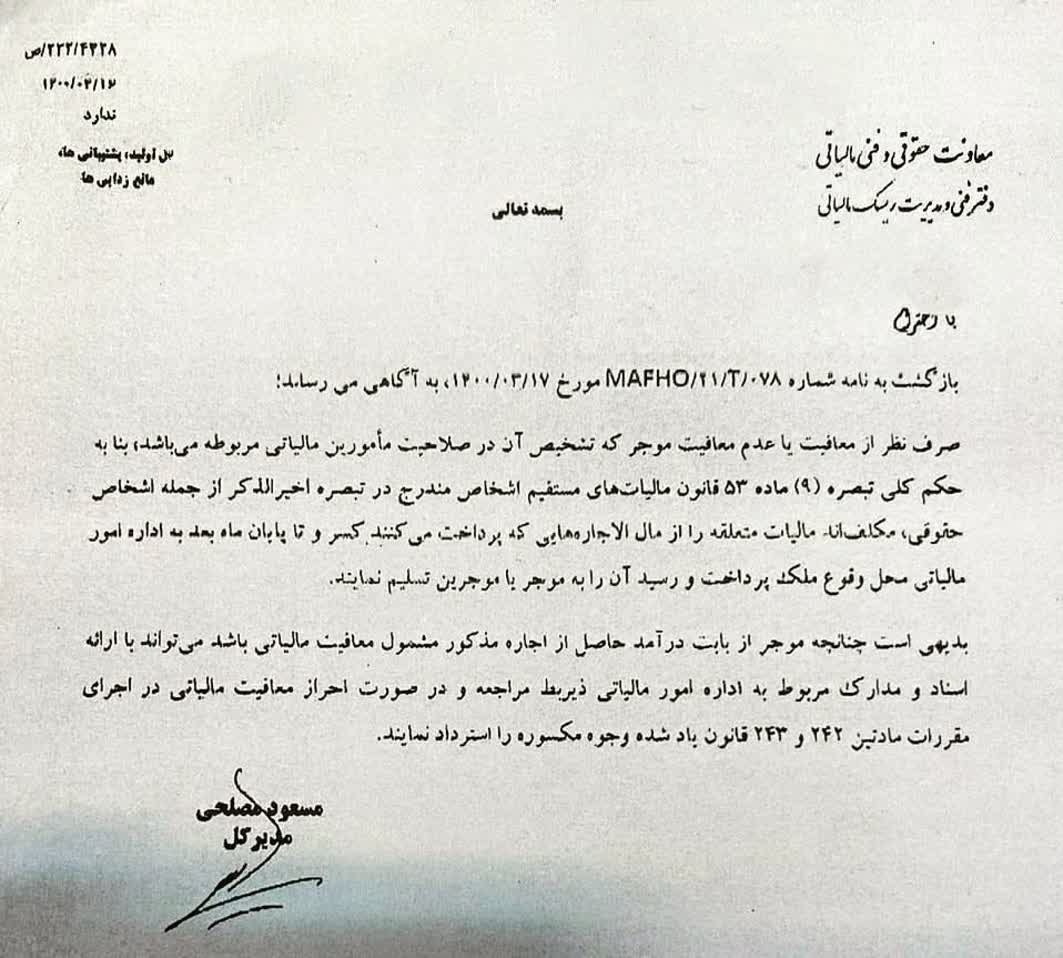

در پاسخ به این سوال باید گفت که براساس تبصره (9) ماده (53) قانون مالیات های مستقیم، چنانچه مستاجر شخصی حقوقی باشد، پرداخت کننده ی اجاره بها هنگام پرداخت مکلف خواهد بود مالیات متعلقه را براساس قانون محاسبه و کسر نماید و مالیات محاسبه شده را تا پایان ماه بعد به اداره امور مالیاتی محل وقوع ملک پرداخت نماید و رسید آن را به موجر تقدیم کند. در همین راستا معاونت حقوقی و فنی مالیاتی دفتر فنی و مدیرت رسیک مالیاتی در نامه ای در جهت رفع ابهام در این خصوص چنان عنوان داشته که صرف نظر ار معافیت یا عدم معافیت موجر که تشخیص آن در صلاحیت مامورین مالیاتی مربوطه می باشد، اشخاص حقوقی تنها مکلف به انجام حکم تبصره (9) ماده (53) هستند و نمی توانند به موجر معافیت مالیاتی تخصیص دهند.

حال اگر موجر از بابت درآمد حاصل از اجاره مشمول معافیت مالیاتی باشد، کی تواند با ارائه ی اسناد و مدارک مربوط به اداره ی امور مالیاتی ذیربط مراجعه کرده و در صورت احراز صحت ادعای وی وجوه کسر شده تحت عنوان مالیات به او مسترد خواهد شد.