تجربه من از آزمون مشاوران رسمی مالیاتی

ابراهیم صدرایی و آزمون مشاوران رسمی مالیاتی

عضویت در جامعه مشاوران رسمی مالیاتی:

همراه گرامی سلام

من ابراهیم صدرایی مدرس و مشاور مالی و مالیاتی هستم و قرار هست در این مقاله، تجربه خودم از آزمون مشاوران رسمی مالیاتی، قبولی در این آزمون و محتوای آن و شرایط عضویت در جامعه مشاوران رسمی مالیاتی را توضیح دهم.

این تجربه حاصل مراحل ثبت نام و قبولی من در آزمون سال گذشته مشاور رسمی مالیاتی و مسیری است که در عمل طی کردهام و امیدوارم که این اطلاعات و تجربیات به شما که قصد دارید بعنوان مشاور مالی و مالیاتی و یا وکیل مالیاتی در آینده حرفهای خود مشغول به فعالیت باشید اثربخش باشد.

ابتدا در این رابطه صحبت کنیم که ریشه تشکیل این جامعه و اصالت هویتی آن از کجا و کدام قانون منشا گرفته است و مزایای مشاور رسمی مالیاتی شدن چیست.

فهرست مطالب:

- منشا تشکیل جامعه مشاوران رسمی مالیاتی

- نقش اعضای جامعه مشاوران رسمی مالیاتی

- وظیفه مشاور رسمی مالیاتی

- 5 مزیت عضویت در جامعه مشاوران رسمی مالیاتی ایران

- شرایط مهم داوطلبان

- سرفصل های آزمون مشاوران رسمی مالیاتی

- شرط قبولی در آزمون

- نحوه ثبت نام و شرکت در آزمون مشاوران رسمی مالیاتی

- چرا در آزمون مشاوران رسمی مالیاتی شرکت کردم

- تا قبل از آزمون چطور گذشت

- سوالات آزمون مشاوران رسمی مالیاتی چطور بود

- یک نکته کلیدی در آزمون های سنجش رسمی

- از هر منبع آزمون چقدر مطالعه کنم

- جایگاه اصل پارتو در این آزمون

- چند تذکر مهم قبل از ورود به محل آزمون

- یک ویژگی امیدوار کننده

- خبر قبولی در آزمون مشاوران رسمی مالیاتی

- جمع بندی نهایی نکات آزمون مشاوران رسمی

منشا تشکیل جامعه مشاوران رسمی مالیاتی:

در سال 1387 با تصویب قانون آزمایشی مالیات بر ارزش افزوده و به استناد ماده ۲۸ این قانون

“به منظور ارتقاء فرهنگ مالیاتی پرداخت کنندگان مالیات و ارائه خدمات مشاورهای صحیح در امور مالیاتی به مؤدیان مالیاتی بر مبنای قوانین و مقررات مالیاتی کشور و همچنین ارائه خدمات نمایندگی مورد نیاز آنان برای مراجعه به ادارات و مراجع مالیاتی، نهادی به نام “جامعه مشاوران رسمی مالیاتی ایران” تأسیس میشود تا با پذیرش اعضاء ذیصلاح در اینباره فعالیت نماید.

کلیه مراجع ذیربط دولتی مکلفند پس از ارائه برگه نمایندگی معتبر از سوی مشاوران مالیاتی عضو جامعه، در حوزه وظایف قانونی خود و در حدود مقررات مالیاتی با آنان همکاری نمایند.

سپس در 14 فروردین 1390 اساسنامه جامعه توسط سازمان امور مالیاتی کشور تهیه و پس از طی مراحل قانونی در جلسه مورخ 1390/10/14 هیئت محترم وزیران مطرح و تحت شماره 12062/ت42939هـ مورخ 1391/1/28 به تصویب رسید.

همچنین در 15 اسفندماه 1393 جامعه مشاوران رسمی مالیاتی تحت عنوان مؤسسه غیرتجاری در تاریخ 05/12/1393 به شماره 35541 به شناسه ملی 14004756352 در اداره ثبت شرکتها و مؤسسات غیر تجاری سازمان ثبت اسناد و املاک کشور به ثبت رسید.

در ادامه و با تصویب و ظهور قانون دائمی مالیات بر ارزش افزوده، در ماده 50 این قانون و همچنین به حکم ماده 244 اصلاحی قانون مالیاتهای مستقیم مقرر گردید اعضای جامعه مشاوران رسمی مالیاتی ایران بعنوان عضو رسمی هیئتهای حل اختلاف مالیاتی تحت عنوان نماینده بند 3 ماده 244 در جلسات هیئتهای حل اختلاف بعنوان نماینده منتخب مودی مالیاتی حضور داشته باشند. این اعضا به مدت 3 سال منصوب میشوند و مودی مالیاتی میتواند همزمان با اعتراض به برگ تشخیص یا مطالبه مالیات، نماینده خود را از این مرجع انتخاب نماید تا دفاع موثرتری در این هیئتها از مودی صورت پذیرد.

نقش اعضای جامعه مشاوران رسمی مالیاتی:

ماهیت اصلی وجود مشاوران رسمی مالیاتی بر اساس اصل کمک به مودی مالیاتی در جهت احقاق حقوق قانونی وی میباشد.

همانطور که میدانیم موضوع دانش و تخصص مالی و مالیاتی یک موضوع حرفهای، تجربی و علمی است و مودی مالیاتی که در جایگاه صاحب کسب و کار و فعال اقتصادی قرار دارد عموما دانش تخصصی مالیاتی جهت دفاع از خود در مراحل رسیدگی مالیاتی و مراجع حل اختلاف مالیاتی ندارد و قانون گذار قصد داشته به کمک این جامعه رسمی و حرفهای به مودیان مالیاتی در جهت دفاع موثر از خود کمک نماید و در این خصوص دیدگاه حمایت قانونی از مودی را داشته است.

همانطور که در مراجع قضایی و حقوقی، نقش یک وکیل حقوقی خبره و متخصص در جهت دفاع از حقوق موکل خود اهمیت زیادی دارد نقش اعضای جامعه مشاوران رسمی مالیاتی هم دقیقا مشابه وکلای حقوقی و البته در پرونده مودیان مالیاتی نقشی تعیین کننده و با اهمیت است.

وظیفه مشاور رسمی مالیاتی:

آیا وظیفه مشاور رسمی مالیاتی صرفا محدود به دفاع مالیاتی موثر از مودی مالیاتی در مراحل حل اختلاف مالیاتی است؟

قطعا خیر، چراکه اعضای جامعه مشاوران رسمی مالیاتی قرار است به عنوان یک فرد مطلع و متخصص در مراحل اجرای تکالیف مالیاتی در کنار مودیان باشند زیرا اگر در بدو امر و در مراحل اجرای تکالیف مالیاتی مودیان به نحوی دقیق و هوشمندانه و با کمک مشاور رسمی مالیاتی صورت پذیرد اساسا در اغلب موارد نیاز کمتری به حضور در مراجع حل اختلاف مالیاتی پیش خواهد آمد و موضوع از منشا حل شده خواهد بود و مودی گرفتار درگیری با هیئتهای حل اختلاف مالیاتی نمیشود.

پس نقش و وظیفه مشاوران رسمی مالیاتی در دو جنبه است:

1- اقدامات پیشین در جهت حمایت از مودی قبل از مراحل حضور در مراجع حل اختلاف مالیاتی

2- اقدامات پسین در جهت حمایت از مودی بعد از حضور در مراجع حل اختلاف مالیاتی

5 مزیت عضویت در جامعه مشاوران رسمی مالیاتی ایران:

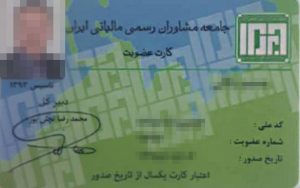

1- با تصویب شورای عالی جامعه مشاوران رسمی مالیاتی ایران پروانه یا همان مجوز فعالیت حرفهای برای اعضای جامعه مشاوران رسمی مالیاتی صادر خواهد شد.

2- تعداد 50 عضو از اعضای جامعه مشاوران رسمی مالیاتی ایران در حال حاضر با حکم وزیر امور اقتصادی و دارایی به عنوان مستشاران هیئتهای حل اختلاف مالیاتی موضوع ماده 251 مکرر قانون مالیاتهای مستقیم در سطح استانهای کشور منصوب شدهاند و این فرایند همچنان ادامه دارد.

3- بر اساس قانون دائمی مالیات بر ارزش افزوده، اعضای جامعه مشاوران رسمی مالیاتی ایران می توانند به عنوان نماینده هیاتهای حل اختلاف مالیاتی در این مراجع رسمی بعنوان حامی مودی مالیاتی حضور داشته باشند.

4- اعضای این جامعه میتوانند با اعتبار بیشتری بعنوان مشاور مالی و مالیاتی فعالان اقتصادی و صاحبان کسب و کار به مشاوره و وکالت مالیاتی بپردازند و فعالیت آنها بعنوان یک متخصص حرفهای در این حوزه، رسمیت بیشتری خواهد داشت.

5- با دریافت کارت عضویت جامعه مشاوران رسمی مالیاتی کشور و با ارائه آن به مراجع دادرسی مالیاتی، بدون نیاز به پرداخت حق تمبر وکالت مالیاتی می توانند در مراجع دادرسی حضور داشته باشند.

شرایط مهم داوطلبان عضویت مشاور رسمی مالیاتی:

1- دارا بودن مدرک تحصیلی کارشناسي یا بالاتر در امور (مالی و مالیاتی، اقتصادی، بازرگانی، حقوقی و مدیریت) مالی، بازرگانی، دولتی، صنعتی و بانکی.

2- نداشتن رابطه استخدام دائم یا موقت با دستگاههای اجرایی خدمات کشوری (تدریس در دانشگاهها و مراکز آموزش عالی اشتغال محسوب نمیشود).

3- نداشتن سابقه محکومیت کیفری مؤثر.

4- داشتن حداقل ده سال سابقه کار تمام وقت (به توضیح مهم سطر بعدی دقت کنید) در یکی از مشاغل مالیاتی، حسابداری، حسابرسی، حقوقی، مالی و محاسباتی، تدریس دروس مالیاتی، مالی و محاسباتی و اقتصادی در دانشگاهها و مراکز علمی و آموزشی.

افرادی که فاقد سابقه کار میباشند در صورت گذراندن دوره آموزشی حرفهای و گذراندن دوره کارورزی مطابق دستورالعملی که توسط جامعه مشاوران رسمی مالیاتی پیشنهاد و به تصویب وزیر امور اقتصادی و دارایی میرسد و از طریق مراکز فنی و حرفهای و مراکز علمی و آموزشی برگزار خواهد شد مجاز به شرکت در آزمون ورودی جامعه مشاوران رسمی مالیاتی ایران میباشند.

سرفصلهای آزمون مشاوران رسمی مالیاتی:

جمع کل امتیازات آزمون شامل 100 امتیاز است که سئوالات به شرح زیر است:

| ردیف | سرفصل آزمون | امتیاز |

| 1 | قانون مالیاتهای مستقیم و ارزش افزوده | 60 امتیاز |

| 2 | حسابداری مالیاتی و حسابرسی مالیاتی | 15 امتیاز |

| 3 | حسابداری و حسابرسی | 10 امتیاز |

| 4 | قانون تجارت، قانون مدنی، محاسبات عمومی و بودجه | 15 امتیاز |

| جمع کل امتیاز | 100 امتیاز |

شرط قبولی در آزمون مشاوران رسمی مالیاتی:

حداقل امتیاز لازم برای قبولی در آزمون، کسب 60 امتیاز در کل میباشد به شرط آنکه امتیاز بخش (1) قانون مالیاتهای مستقیم و ارزش افزوده کمتر از 30 نباشد. این موضوع نشان از این دارد که اهمیت ویژهای برای بخش مالیاتی این آزمون قائل شدهاند که لازم است تمرکز بیشتری روی این بخش از سوالات گذاشت.

ضمنا تمامی سوالات آزمون به صورت تستی میباشد و دارای نمره منفی هم هست.

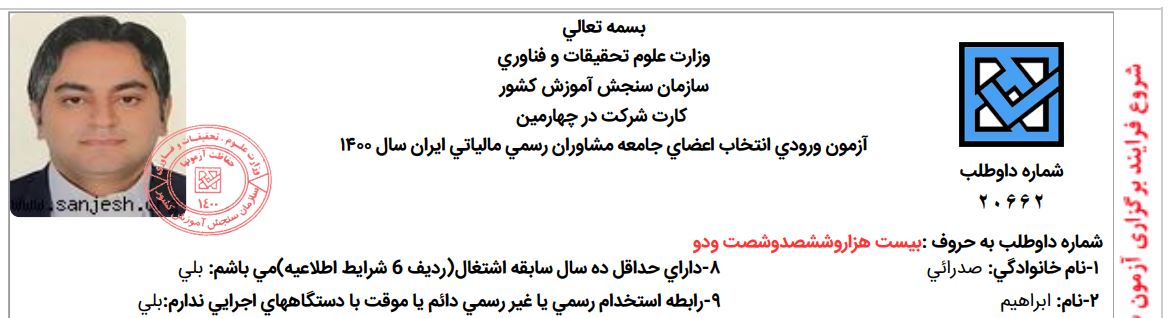

نحوه ثبت نام و شرکت در آزمون مشاوران رسمی:

مثل تمامی آزمونهای رسمی و استخدامی کشور، این آزمون تحت مدیریت و کنترل سازمان سنجش آموزش کشور برگزار میشود و مراحل ثبت نام و اطلاعیههای لازم و دریافت کارت شرکت در آزمون و اعلام قبولیهای آزمون در سایت سازمان سنجش صورت میپذیرد و معمولا هر سال در مهلت زمانی 15 تا 20 روزه فرصت ثبت نام در سایت سازمان سنجش اعلام میشود و حدود دوماه بعد از این مهلت، آزمون مربوطه برگزار خواهد شد.

بعنوان مثال در سال 1401 این آزمون در تاریخ 1401/07/22 در مراکز استانها و شهرهای بزرگ کشور برگزار خواهد شد و زمان ثبت نام آزمون در بازه زمانی 15 روزه از 1401/06/01 از طریق سایت سازمان سنجش امکانپذیر خواهد بود.

چرا در آزمون مشاوران رسمی مالیاتی شرکت کردم:

بعد از سالها فعالیت در حوزه خدمات مالی و مشاوره و وکالت مالیاتی به صورت خیلی اتفاقی در سال 1400 تصمیم گرفتم در این آزمون شرکت کنم. اصولا اغلب کارهایی که در زندگی انجام میدهیم حاصل هدایتی است که بر اساس خواستههایمان رخ میدهد و جهان هستی برای تحقق اهداف انسان، رویدادهایی را طراحی و بر سر راه افراد قرار میدهد که شاید حکمت آن رویداد را در لحظه حال درک نکنیم ولی قطعا هیچ اتفاقی در این جهان هوشمند، اتفاقی نیست و هر رویدادی نقش یک ماموریت را در زندگی ما دارد که میتوانیم در آیندهای نه چندان دور یا نزدیک اغلب آثار این حکمتها را در زندگیمان درک کنیم.

راستش را بخواهید در سالهای گذشته این مرجع و جامعه مشاوران رسمی مالیاتی را خیلی جدی نمیگرفتم و احساس میکردم برای اجرای خدمات حرفهای مالیاتی در کشور نیاز چندانی به عضویت در جامعه مشاوران رسمی مالیاتی نیست اما با هر نگاهی که در گذشته نسبت به این آزمون و عضویت در جامعه مشاوران رسمی داشتم به هرحال برای محک خودم هم که شده و ابتدا با یک نگرش نه چندان جدی در این آزمون ثبت نام کردم و در ابتدا آن را یک سرگرمی جذاب میدانستم چرا که اصولا به طرح سوال و حل سوال در حوزه تخصصم علاقهمند هستم.

تا قبل از آزمون مشاوران رسمی مالیاتی چطور گذشت:

بالاخره در آخرین روزهای مقرر، جهت حضور در چهارمین آزمون مشاوران رسمی مالیاتی شرکت کردم و چند روزی که گذشت به یاد زمانی افتادم که سالهای قبل، در دوران تحصیل در دبیرستان و دانشگاه برای امتحانی آماده میشدم و روزهای متوالی را مطالعه میکردم، حس و حال آن روزها را دوست داشتم و خاطرات خوبی از آن ایام داشتم.

لازم به توضیح است که من و تقریبا همه دوستانی که در این آزمون شرکت میکنند علاوه بر تمرکز بر این آزمون، وظایف کاری و شغلی دیگری هم دارند و ایام پیش رو تا آزمون صرفا به آمادگی مطلق برای آزمون ختم نمیشود که این موضوع در مورد من هم صدق میکرد. کارهای متعددی که میبایست انجام میدادم در کنار آموزش و کلاسهایی که میبایست تدریس میکردم و مدیریت حسابنو و تولید آموزش برای پیج اینستاگرام بخشی از کارهایی بود که با اولویت در کنار آمادگی برای آزمون باید به آن میپرداختم ولی با توجه به آمادگی و اطلاعات خوبی که در زمینه مالیاتی داشتم فرایند مطالعه تسهیل میشد.

شاید از خودت بپرسی مگر ابراهیم صدرایی هم بعنوان مدرس حوزه مالی و مالیاتی نیازی به مطالعه برای این آزمون دارد و پاسخ این هست که قطعا بله!

اصولا یا تصمیم به انجام کاری نمیگیرم و یا اگر تصمیم بگیرم سعی میکنم با نهایت دقت و نظم و تمرکز آن کار را انجام دهم و با وجود کمال گرایی که دارم دوست دارم هر کاری به نحو عالی انجام شود. این آزمون هم از این موضوع مستثنی نبود. ضمن اینکه درست است که از نظر اجرایی تجربیات خوبی دارم ولی پاسخ به سوالات آزمون با چارچوبها و قواعدی که دارد سبک و شیوه خاص خود را میطلبد و قطعا من هم باید به صورت اختصاصی زمانی را برای آمادگی این آزمون صرف میکردم.

مطالعات ضمنی و گسسته تا دو هفته قبل از آزمون داشتم ولی دوهفته قبل از برگزاری آزمون تمرکز بیشتری به خرج دادم و اولویت کارهایم را تمرکز روی آزمون مشاوران رسمی مالیاتی قراردادم.

زمانی را باید به بازنگری و مرور قانون تجارت، قانون مدنی، مطالعاتی در حوزه حسابداری و حسابرسی و قانون برگزاری مناقصات محاسبات عمومی و بودجه معطوف میکردم چون در این زمینهها نیاز به مطالعه بیشتری داشتم و موضوع مالیات هم که مرجع اصلی مطالعات بعدی من بود.

اگر از من بپرسید که بهترین منبع مطالعاتی این آزمون کدام کتاب است، نظر من متن اصلی قوانین است و در کنار آن هم در روزهای پایانی آمادگی در آزمون میتوانید به تستهایی که در این زمینه در کتابهای مختلف منتشر شده است رجوع کنید.

در مورد کتب تست در زمینه مالیات که بخش کلیدی این آزمون است، چند کتاب پرسشهای چهار گزینهای در این زمینه موجود است که ذهنیت پاسخدهی تستی را برای شما فراهم میکند و با یک جستجوی ساده در اینترنت میتوانید یک نسخه را به دلخواه تهیه کنید. البته این نکته خیلی مهم را در نظر داشته باشید که اگر جهت آمادگی در یک آزمون، هزاران کتاب تست عالی را هم مطالعه کنید و تست بزنید هیچ چیز جای مطالعه دقیق و کلمه به کلمه اصل متون قوانین را نمیگیرد چرا که ممکن است در یک تست فقط یک نکته را یاد بگیرید ولی خودم بعنوان فردی که آشنایی زیادی با شیوههای طراحی سوال دارم میتوانم از یک ماده قانونی دو خطی سوالات تستی متعددی را طرح کنم که در هیچ کتاب تست دیگری مشابه آن دیده نشده باشد و اصولا این خاصیت آزمونهای تستی است و معمولا هیچ دو آزمون تستی را مشابه هم نخواهید یافت و حتی ممکن است بعنوان مثال، ابراهیم صدرایی بعنوان طراح سوالات آزمون تستی مشاوران رسمی مالیاتی، در یک سال سوالاتی را طرح کند و در سال آینده همان طراح، سوالات دیگری را طرح کند که هیچ ارتباطی به سوالات سال یا سالهای گذشته نداشته باشد.

تمام زمان و تمرکز خود را صرف تست زدن نکنید بلکه به اصل ماجرا که همان متون قوانین و مقررههای قانونی است بپردازید و به تست بعنوان یک مکمل انتهایی نگاه کنید.

به نظر من درک اصل قوانین و مقررات بیش از 80 درصد اهمیت دارد و تاثیر تست زنی حداکثر 20 درصد خواهد بود پس به اصل و ریشه موضوع که همان سهم 80 درصدی است بپردازید.

سوالات آزمون مشاوران رسمی مالیاتی چطور بود:

اصولا شرکت در آزمون و پاسخ به سوالات تستی نیاز به دقت ویژه تری در مطالعه دارد چرا که معمولا طراحان سوال به نکات ریزی توجه میکنند که گاهی ممکن است در عمل و اجرا به چنین مسائل ریزی کمتر توجه شود ولی بعضی مباحث خوراک طراح آزمون برای طرح سوالات است که این موضوع در آزمون جامعه مشاوران رسمی مالیاتی هم صدق میکند. گاهی سوالات به نحوی طراحی میشود که ذهن شرکت کننده آزمون را به یک سمت هدایت میکند ولی جواب اصلی سوال در جایی دیگر نهفته است.

به عبارتی گاهی طراحان سوال به دنبال این هستند که ببینند مخاطب چقدر اصل موضوع را درک کرده و آزمون دهندهای که درک مناسبی از موضوع نداشته باشد به راحتی با کمی شیطنت طراح سوال گمراه میشود و به بیراهه میرود و جواب را به غلط انتخاب میکند.

از آنجایی که خودم هم یک طراح سوال هستم و سوالات و آزمونهای زیادی را در مراحل تدریس و تولید محتوا طرح کردهام تقریبا همواره ذهن طراح سوال را از قبل میخوانم و میدانم که چه موضوعی ممکن است توجه طراحان سوال را به خود جلب کند به همین دلیل نحوه مطالعه در مورد آزمون جامعه مشاوران رسمی مالیاتی با مطالعات معمول، کمی متفاوت است و باید به نکات و کلمه به کلمه متون قانونی با دقت نظر ویژهای نگاه کرد و سعی در درک اصل موضوع داشت.

در مجموع پیشنهاد من این است که نخواهید با بررسی سوالات یک سال به سوالات سال بعد پی ببرید چون این امر تقریبا غیرممکن است.

اصل و اساس محتوا را یاد بگیرید و خودتان پادشاه هر نوع آزمونی باشید.

یک نکته کلیدی در آزمونهای سنجش رسمی:

یک نکته خیلی مهم که باید در هنگام پاسخ به سوالات آزمون به یاد داشته باشید این موضوع است که سعی نکنید به محض مرتبه اول مطالعه سوال، به سراغ پاسخ صحیح تست باشید، چرا که ممکن است طراح تست به دنبال گمراه کردن شما باشد یا در بهترین حالت، سوال را به درستی نخوانده باشید و اضطراب و عجله شرکت در آزمون منجر به این شود که دقت نظرتان در مطالعه متن و گزینههای سوال کاهش یابد و سوال را به درستی متوجه نشوید.

به همین خاطر حتما پیشنهاد میکنم سوالات و پاسخها را با دقت و کلمه به کلمه بخوانید و در صورت امکان متن اصلی سوال را دوبار بخوانید. فرض را بر این بگیرید که هیچ فرصت دیگری برای بازنگری و مرور مجدد سوالات در پایان آزمون ندارید. اصولا در چنین آزمونی زمان پاسخدهی بسیار کوتاه درنظر گرفته شده است و به احتمال زیاد فرصت مرور تمامی سوالات از ابتدا را نخواهید داشت.

در صورتی که سوالی را خواندید و در پاسخ به آن ضغف داشتید، وقت خود را صرف کلنجار رفتن با آن سوال نکنید و از اتلاف وقت پرهیز کنید چراکه هم وقت خود را تلف کردهاید و هم اعتماد به نفس خود را برای ادامه سوالات کمرنگ میکنید و در نهایت به ضرر شما تمام میشود. اگر سوالی را خواندید و پاسخ آن را نمیدانستید کنار سوال علامت بگذارید و به سراغ سوالات بعدی بروید که در انتظار پاسخ صحیح شماست و برایتان امتیاز میآورد. اگر زمان خود را درست مدیریت کنید در انتهای آزمون زمانی را برای مرور سوالاتی که در کنار آنها علامت گذاشتهاید خواهید داشت.

از هر منبع آزمون چقدر مطالعه کنم؟

این آزمون برای انتخاب مشاور رسمی مالیاتی است. قرار نیست تمرکز و سهم سوالات به یکسان در تمامی منابع معرفی شده تقسیم شده باشد. وزن و تمرکز اصلی مطالعاتی خود را روی موضوعات قوانین مالیاتی بگذارید. به سایر قوانینی که در منابع آزمون آمده است سهم کمتری دهید و تمرکز بیشتری روی موضوع مالیات بگذارید. اگر تسلط مناسبی روی قوانین مالیاتی پیدا کنید، قبولی شما تضمین شده است. البته این به آن معنا نیست که بقیه منابع را مطالع نکنید ولی سهم 80 درصدی را به مالیات و 20 درصد مابقی را به سایر منابع معطوف کنید.

جایگاه اصل پارتو در این آزمون :

چند تذکر مهم قبل از ورود به محل آزمون :

1 -در زمان حضور در جلسه آزمون، همراه داشتن پرينت کارت شرکت در آزمون و اصل کارت ملی یا شناسنامه عکسدار الزامی است. ضمنا چند مداد سياه نرم پررنگ، پاك کن، مداد تراش، سنجاق و ماسک نيز به همراه داشته باشید.

2 – حوزه های آزمون از تحويل گرفتن هرگونه وسايل اضافی از جمله تلفن همراه، ماشين حساب، کيف دستی، ساك دستی، کتاب، جزوه و … معذور میباشند، بنابراين توصيه ميشود به غير از موارد اعلام شده در اطلاعیه پرينت کارت و برگ راهنمای شرکت در آزمون و اوراق تشخيص هويتی از همراه داشتن ساير وسايل خودداری شود.

3 -همراه داشتن هر گونه وسيله الكترونيكی از قبيل تلفن همراه حتی بصورت خاموش، ساعت هوشمند، انگشتر هوشمند، دستبند هوشمند، پيجر و …( در جلسه آزمون برخلاف ضوابط میباشد.

یک ویژگی امیدوار کننده آزمون مشاوران رسمی مالیاتی :

در برخی از آزمونها، نحوه رقابت به این شکل است که تعداد محدودی از افراد از بالاترین امتیازها انتخاب میشوند ولی در آزمون مشاوران رسمی مالیاتی نحوه انتخاب به این شکل است که اگر شما حدنصاب نمره قبولی را بیاورید انتخاب میشوید و فقط کافی است که حدنصاب لازم را که در قسمت امتیازها توضیح دادم را کسب کنید تا در این آزمون انتخاب شوید پس همین موضوع هم میتواند یک ویژگی امیدوار کننده و انگیزه بخش باشد که فقط کافی است حدنصاب قبولی در آزمون را داشته باشید.

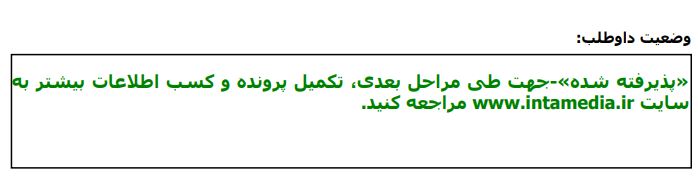

خبر قبولی در آزمون مشاوران رسمی مالیاتی :

اگر با آمادگی لازم در این آزمون شرکت کرده باشید احتمالا به محض اتمام آزمون با یک حساب سرانگشتی، خودتان تقریبا متوجه میشوید که به سوالات آزمون چطور پاسخ دادید و چقدر احتمال قبولی در آزمون را دارید.

برای من که اینطور بود که بعد از اتمام آزمون و زمانی که داشتم در مسیر دانشگاه قدم میزدم تا به سمت محل پارک خودروی خودم بروم با یک مرور ضمنی متوجه شدم که در آزمون قبول خواهم شد و به محض اینکه به منزل وارد شدم هم یادم هست که همسرم پرسید که ” آزمون چطور بود؟” و پاسخ من هم با یک لبخند ملیح این بود که:

به امید خدا قبول میشم …

اما به هر حال آزمون قواعد خود را دارد و چند ماه باید منتظر باشید تا با اطلاعیهای که از سوی سازمان سنجش آموزش کشور در سایت منتشر میشود خبر زیر را دریافت کنید:

جمعبندی نهایی نکات آزمون مشاوران رسمی مالیاتی :

ضمن آرزوی قبولی شما در آزمون مشاوران رسمی مالیاتی کشور، لازم است به این نکته دقت کنید که آنچه منجر به موفقیت اصلی شما میباشد قبولی در آزمون نیست. شما در مسیر تلاش برای قبولی در آزمون، با تمرکز و هدفمندی که برای خود ایجاد میکنید در مدت کوتاهی مسیری را طی میکنید که منجر به رشد تخصصی شما در حوزه ارائه بهتر خدمات مالی و مالیاتی میشود.

دستاورد حضور هدفمند در این آزمون فقط قبولی در آن نیست. فارغ از اینکه در این آزمون قبول شوید یا خیر اگر در مسیر شرکت در آزمون، دانش تخصصی شما افزایش داشته باشد همین به تنهایی بزرگترین دستاورد شما از حضور در آزمون است که به نظر من از قبولی در آزمون برای فردی که قصد دارد در حوزه خدمات مالیاتی تحت عنوان مشاور یا وکیل مالیاتی فعالیت کند، ارزشمندتر است و بعد از شرکت در آزمون خودتان به این نتیجه خواهید رسید.

آنچه منجر به تمایز شما از سایرین است، خدمات مطلوب و ارزشی است که برای دیگران در مسیر شغلی خود خلق میکنید.

با امید و ایمان و انگیزه کار خود را بدون هرگونه حاشیه پردازی و پراکندگی و باورهای غلط و آنچه که اکثر افراد جامعه میگویند ادامه دهید و به هدف خود متعهد باشید و با تلاشی پیگیر و مستمر به کاری که درست است بپردازید و به صحبتهای ناامید کننده توجه نکنید و بدانید که روزی رسان و قادر مطلق همان خدایی است که شما را تا به اینجا هدایت کرده و اگر شما با عزمی جدی بخواهید، از اینجا به بعد هم در مسیر شغلی شما در کنارتان خواهد بود و رهایتان نمیکند.

به امید موفقیتهای بیشتر شما در مسیر رشد و آموزش

ابراهیم صدرایی

به زودی سوالات چهارگزینهای مهمی را که میتواند در تقویت و آمادگی شما در این آزمون موثر باشد طراحی خواهم کرد و قبل از تاریخ برگزاری این آزمون از طریق همین سایت اطلاع رسانی خواهیم کرد.

به محض انتشار سوالات مربوطه، در صورت تمایل به اطلاع رسانی مستقیم از طریق پیامک به شماره موبایل خودتان میتوانید فرم زیر را تکمیل نمایید:

دوره آموزش آنلاین مشاوران خبره مالیاتی

اطلاعات بیشتر از دوره مشاوران خبره مالیاتی

سلام اگر کسی در گذشته سابقه ده ساله کار دولتی غیرمرتبط با حوزه مالیاتی داشته باشه و استعفا داده باشه می تونه در این ازمون شرکت کنه یا باید منتظر ایین نامه و اون دوره ها بمونه ؟

با سلام و خسته نباشید بابت اطلاعات دقیقی که از آزمون مشاوران مالیاتی دادید ، ضمنا” برای دریافت سوالات کدوم فرم رو باید پرکرد چون هیچ فرمی در پایین توضیحاتتون وجود ندارد

سپاس

سلام و ادب خسته نباشید

لطف میکنید تعداد سوالات هر درس سنوات قبل رو بگید (امتیازات نه)

مثلا قانون مالیات چند امتیاز

حسابداری و حسابرسی چند سوال

با تشکر

سلام خداقوت ولی طی دوسال خیلی پیر شدی آقا ابراهیم.مالیت اینجوری با ادم تا میکنه.

سلام.همین الان جواب هشتمین دوره آزمون مشاور رسمی رو دریافت کردم با تراز ۴۶۰۰ و عدمکسب نمره لازم.

متن یادداشتتونو خوندم

ممنون از روحیه ای که دادین.بله تخصص رو بیشتر میپسندم

باید متخصص بشم تا نمرشم کسب کنم.

منتظر لبخندم میمونم

با تشکر از رفتار موقرتون